【最低賃金】違法?外国人労働者の給与で注意すべきポイントを解説

外国人社員を雇用する場合は、日本人の賃金水準と同一でなければなりません。もし、労働契約の段階でこれに反する場合、外国人が在留資格を取得できない可能性があります。

また、2020年4月から「同一労働同一賃金制度」がスタートし、外国人にも適用されています。「同一労働同一賃金」とは具体的にどのような制度なのでしょうか?外国人と日本人で業務内容が違う場合、賃金が違うということは許されるのでしょうか?

今回は、「最低賃金法」「同一労働同一賃金」「税金」などに触れながら、外国人社員の給与を設定するポイントを解説します。

目次

閉じる

最低賃金と労働基準法

『最低賃金』とは、使用者が労働者に支払わなければならない、賃金の最低額を定めた制度のことです。

厚労省のホームページでは、最低賃金を以下のように記載しています。

最低賃金制度とは、最低賃金法に基づき国が賃金の最低額を定め、使用者は、その最低賃金額以上の賃金を労働者に支払わなければならないとする制度です。

最低賃金とは?|厚生労働省

労働基準法には給与額は最低賃金を満たしていなければならないとしています。これを守らない場合は違法となります。

最低賃金は時給に換算して考えます。

月収を時間で割り、時給に換算したときに最低賃金を下回る場合は法律違反になるということです。

- 最低賃金の一例 ※2025年12月4日時点

- 北海道 1,075円

- 宮城県 1,038円

- 茨城県 1,074円

- 栃木県 1,068円

- 群馬県 985円(2026年3月1日からは1,063円)

- 埼玉県 1,141円

- 千葉県 1,140円

- 東京都 1,226円

- 神奈川県 1,225円

- 福井県 1,053円

- 石川県 1,054円

- 静岡県 1,097円

- 愛知県 1,140円

- 滋賀県 1,080円

- 京都府 1,122円

- 大阪府 1,177円

- 広島県 1,085円

- 福岡県 1,057円

- 沖縄県 1,023円

最新の最低賃金は、厚生労働省のホームページで確認できます。

外国人にも最低賃金が適用される

最低賃金法に国籍は関係ありません。外国人にも、最低賃金法が適用されます。

たとえ技能実習生であっても、最低賃金を下回ってはいけません。

企業の中には、「外国人社員は教育の手間がかかるのだし、その分賃金を安くしてもいいのではないか」と考える場合があるかもしれません。しかし、教育の手間を賃金に反映させることはできません。日本語でのコミュニケーションに難がある場合や、教育の手間がかかる場合でも、最低賃金を下回る賃金設定をすることはできません。

技能実習生でも最低賃金を下回ることは許されない

技能実習生は、日本からの技術移転を目的に来日していますが、だからといって最低賃金を下回ってはいけません。「実習だから賃金は関係ない」と考えるのは間違いです。仮に、受け入れ先企業と技能実習生が最低賃金額を下回る賃金で合意し、労働契約を締結した場合でも、その賃金額は無効となり、最低賃金額で締結したものとみなされます。

もし最低賃金以上の金額を支払わない場合は、入管法に基づく不正行為の対象となる可能性があり、監理団体や受け入れ先企業は技能実習生の受け入れを一定期間停止されてしまいます。不正行為については、毎年処分事例があるので十分にご注意ください。

廃止となる技能実習に代わる制度「育成就労」については以下の記事をご覧ください。

▶育成就労は技能実習と何が違う?制度内容や施行日などわかりやすく解説

外国人労働者の賃金はいくら?

2024年の「賃金構造基本調査」では、外国人労働者の賃金統計が集計されました。外国人の一般労働者賃金を、在留資格別に比較した表は以下の通りです。

| 在留資格区分 | 賃金 | 年齢 | 勤続年数 |

| 外国人労働者計 | 24.27万円 | 32.8歳 | 3.3年 |

| 専門的・技術的分野(特定技能を除く) | 29.20万円 | 32.4歳 | 3.3年 |

| 特定技能 | 21.12万円 | 28.8歳 | 2.2年 |

| 身分に基づくもの | 30.03万円 | 45.3歳 | 6.5年 |

| 技能実習 | 18.27万円 | 27.0歳 | 1.7年 |

| その他(特定活動および留学以外の資格外活動) | 22.65万円 | 30.0歳 | 1.7年 |

この表を見ると、他の在留資格と比べて技能実習の賃金が低いことがわかります。なお、外国人を含む労働者全体の賃金の平均は、正社員の場合は34.86万円、それ以外の雇用形態の場合は23.31万円となっています。

外国人の短時間労働者の時給はいくら?

また、短時間労働者(いわゆるパートタイム)については、在留資格区分ごとに時給が公表されています。

| 在留資格区分 | 1時間当たりの賃金 | 年齢 | 勤続年数 | 実労働日数 | 1日当たりの所定内実労働時間数 |

| 外国人労働者計 | 1,066円 | 29.1歳 | 1.7年 | 13.8日 | 6.3時間 |

| 専門的・技術的分野(特定技能を除く) | 1,882円 | 31.9歳 | 2.5年 | 17.6日 | 5.5時間 |

| 特定技能 | ― | ― | ― | ― | ― |

| 身分に基づくもの | 1,121円 | 44.3歳 | 3.5年 | 15.2日 | 6.0時間 |

| 技能実習 | 977円 | 25.5歳 | 1.3年 | 19.4日 | 7.3時間 |

| 留学(資格外活動) | 1,024円 | 24.3歳 | 1.2年 | 12.8日 | 6.3時間 |

| その他(特定活動および留学以外の資格外活動) | 1,033円 | 29.5歳 | 1.0年 | 15.2日 | 6.4時間 |

この表を見ると、技能実習生の賃金が最も低く、1,000円を下回っています。外国人を含めた短時間労働者全体の賃金は、1,148円であったことから、全体と比較しても技能実習生の賃金は安めに設定されていることが多いと言えるでしょう。

一方で、専門的・技術的分野で働く外国人の賃金は、平均よりも高めです。

日本人よりも給与水準が低いと在留資格を取得できないケースも

外国人の給与設定は、特定技能の在留資格取得にあたって注意が必要です。

外国人労働者の給与が自社で働く日本人と比較して給与水準が低い場合、最低賃金を上回っていたとしても在留資格「特定技能」を取得できないことがあります。特定技能の制度では、日本人と同等以上の給与水準が要求されているからです。

具体的には、日本人と同等以上の賃金、さらには外国人であることを理由とした待遇の差が差別的であってはならないと定められています。これに適合しない場合、特定技能の在留資格申請が不許可になる可能性があります。

第1条(中略)

三 外国人に対する報酬の額が日本人が従事する場合の報酬の額と同等以上であること。

出典:特定技能雇用契約及び一号特定技能外国人支援計画の基準等を定める省令|電子政府の総合窓口e-Gov

四 外国人であることを理由として、報酬の決定、教育訓練の実施、福利厚生施設の利用その他の待遇について、差別的な取扱いをしていないこと。

ただし、従事する業務内容が日本人と違うことによって発生する賃金の差や、差別的ではない取り扱いの差(=合理的な取り扱いの差)については、許容されると考えられます。「合理性の判断」については、次の章で解説します。

▶【事例掲載】就労ビザ申請が不許可になる原因とは。再申請前に知っておきたい注意点

マイナビグローバルでは、採用から在留資格取得、入社後のフォローまで、法令を遵守しながらサポートしています。まずはお気軽にご相談ください。

「同一労働同一賃金」は外国人にも適用される

同一労働同一賃金は、正規か非正規かという雇用形態にかかわらない均等・均衡待遇を確保するための制度です。国籍に関係なく適用されますので、外国人にも同一労働同一賃金が適用されます。

そもそも、仕事内容が違えば、賃金も違って当然です。そのため、待遇に差があっても合理的な理由があれば問題ありませんが、理由が「差別的」であることは許されません。つまり、「合理的な理由と言えるのかどうか」がポイントであるということです。

では、合理性はどのように判断するのでしょうか。

厚生労働省の見解にみる「合理性」の判断

厚生労働省の「同一労働同一賃金のガイドライン」では、労働実態に違いがあり得ることを認めたうえで、以下のように労働実態の違いによる賃金の差も認めています。

「基本給が、労働者の能力又は経験に応じて支払うもの、業績又は成果に応じて支払うもの、勤続年数に応じて支払うものなど、その趣旨・性格が様々である現実を認めた上で、それぞれの趣旨・性格に照らして、実態に違いがなければ同一の、違いがあれば違いに応じた支給を行わなければならない。」

出典:「同一労働同一賃金ガイドライン」|厚生労働省

例えば、ホテルで仕事をするのに、日本語が話せなくて経験もないAさんと、日本語が話せて経験もあるBさんが、それぞれ別の仕事をする場合、賃金に差があっても問題ないでしょう。同じ仕事内容であるにもかかわらず賃金が違うのは問題と考えられます。

Bさん:日本語が話せる・職業経験あり

◆ AさんとBさんは同じ仕事内容を行う⇒賃金に差があってはならない

◆ AさんとBさんは違う仕事内容を行う⇒賃金に差があってもよい

それでは、正社員と非正規雇用では賃金に差があってもいいのでしょうか?

「正社員とパートタイム労働者・有期雇用労働者は将来の役割期待が異なるため、賃金の決定基準・ルールが異なる」という主観的・抽象的説明ではなく、賃金の決定基準・ルールの相違は、職務内容、職務内容・配置の変更範囲、その他の事情の客観的・具体的な実態に照らして、不合理なものであってはならない。」

出典:「同一労働同一賃金ガイドライン」|厚生労働省

上記ガイドラインでは、「期待される役割が異なる」というだけでは、主観的で抽象的な説明であるため、合理性が不十分だとしています。企業は賃金の決定基準やルールを明確な根拠とともにしっかりと決め、それぞれの職務内容が違うことを明確にする必要があるということです。これは外国人の場合も同じです。

次の章では、外国人の賃金と税金の関係について説明します。

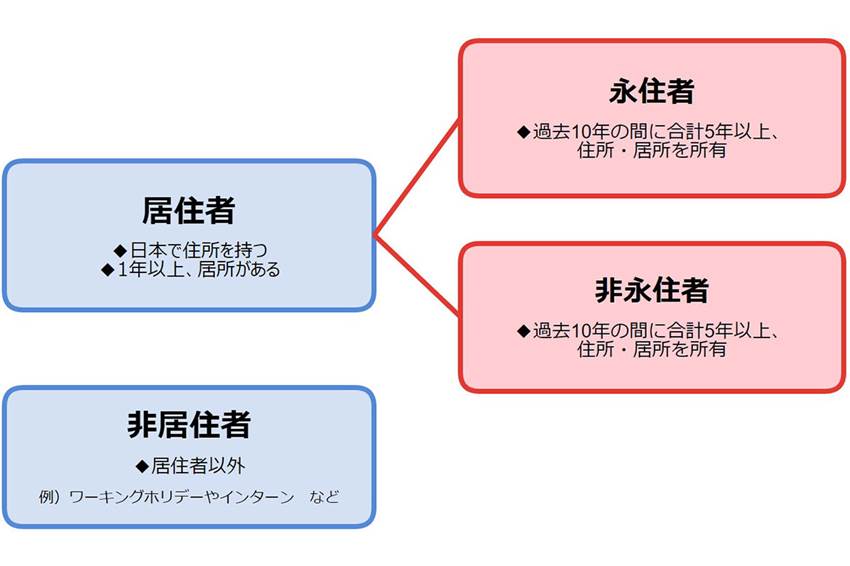

居住者?非居住者?外国人と税金の関係

外国人にも税金は課され、日本に長く住んでいる人ほど税金が多く引かれるという仕組みになっています。

国籍とは関係なく、日本国内に住所がある場合や、1年以上居所がある場合は「居住者」に分類されます。

「居住者」以外の外国人は、「非居住者」となります。非居住者の具体例としては、短期的に日本に来て働いている人(ワーキングホリデーやインターンなど)や、日本に来たがまだ1年間も居住していない労働者などが当てはまります。

また、居住者は、さらに「永住者」と「非永住者」にわかれます。過去10年間で、日本に住所・居所を有していた期間の合計が5年以上になると「永住者」に区分されます。5年以下の場合は「非永住者」となります。

ちなみに、永住という名前がついていますが、ここでいう永住者とは税務区分上の名称であり、在留資格「永住者」(永住権)とは別ものです。

永住権についてもっと詳しく知りたい方は以下の記事をご覧ください

▶永住権とは?帰化との違いや、在留資格「永住者」の取得要件・申請について解説

居住者の課税範囲

居住者の場合は、「永住者」と「非永住者」で所得税の課税範囲が異なります。所得税は日本人と同じ税率によって計算され、年末調整または確定申告で納税します。

永住者の場合

永住者の場合は、以下に対して所得税が課税されます。

◆すべての海外所得

非永住者の場合

非永住者の場合は、以下に対して所得税が課税されます。

◆海外所得 (日本国内で支払われた・日本国内へ送金された海外所得に限る)

非居住者の課税範囲

原則として「租税条約」により免税の適用がある場合を除き、所得の20.42%が源泉徴収の対象となり、給与所得控除はありません。

説明をしっかりと行うことがポイント

課税関係はわかりにくいので、トラブルを避けるためにも、給与から何が引かれているのか外国人労働者に対して説明することが重要です。給与から天引きされる仕組みがない国もあるため、なぜ給与からいろいろ引かれているのかわからない外国人もいます。

説明時に、実際にどのように計算されて、この金額になったのかを、数値を計算しながら示すと理解されやすいでしょう。

厚生年金保険には原則加入する

ワーキングホリデーなどの非居住者扱いの場合でも、厚生年金保険には要件を満たしていれば加入する必要があります。働く時間や日数が短い場合や、日本が「社会保障協定」を結んでいる国の場合は、加入する必要が無いケースもあります。

詳しくは、以下の記事をご覧下さい。

外国人採用のカギは可処分所得のアップ

優秀な外国人を採用するための鍵は、手取りの賃金、つまり可処分所得をアップさせることにあります。

何故なら、外国人は給与から税金が天引きされるシステムになじみがないためです。

マイナビグローバルが2025年に発表した「日本在留外国人の日本での就労意欲・特定技能に関する調査結果」では、外国人材が日本で働く際に重視するポイントに「給料(ボーナス含む)」を挙げた人の割合は64.6%と最も高い数字となっています。

特定技能外国人は母国に仕送りをしている人が多いため、より多く仕送りできる企業を選びます。逆に給与額を調整できれば、日本人の応募が少ない地域や分野の企業であっても採用のチャンスがあります。

もし、給与を高くすることが難しい場合でも、可処分所得を増やす工夫をすることが優秀な人材を採用するためには重要なポイントです。

給与額が求職者の希望に近いことも大切ですが、給与から天引きされるシステムに馴染みの無い外国人は、手取りの賃金(可処分所得)を重要視します。例えば、福利厚生などで生活にかかる基本的な費用への支援があると、外国人労働者の生活基盤の安定につながります。

日本の課税は「総報酬制」が採用されているため、給与、賞与、住宅手当などの所得をすべて合算したものが対象です。

そのため、住宅を会社で借り上げてから社宅として提供することは、有効な方法の1つです。額面上の所得は増えませんが、住宅手当を出すよりは実質的に使えるお金を増やすことができます。

ただし、無償で従業員に貸与すると、現物給付とみなされて税金がかかることになるため、いくらかは家賃を社員から徴収する仕組みをとる必要があります。

このように賃金をアップさせるだけではなく、福利厚生を活用するなどして、外国人労働者が実質的に使えるお金を増やすことで、外国人から選ばれる企業となるでしょう。

住居の準備について詳しく知りたい方は以下の記事をご覧ください。

▶特定技能外国人の住居ガイド:手配と家賃負担は誰がする?部屋の広さとルールは?すべて解説

まとめ

外国人の場合にも、最低賃金や同一労働同一賃金は適用されます。給与の決め方が明確でないと「外国人であるがゆえの不合理な差別」と認定されてしまう恐れもあるため注意が必要です。また、課税関係については非居住者・居住者などの違いがあり複雑です。外国人の知りたいことは、「何が、どうして給与からいろいろ引かれているのか」という点です。

給与の決め方や合理的な待遇差、租税関係については、外国人本人にとってわかりやすい言葉で説明してください。必要に応じて、図や表などを使って、ホワイトボードなどに書きながら説明するのも有効です。

また今回は、優秀な外国人を採用するための施策として可処分所得をアップさせる方法についてもご紹介しました。賃金アップ以外にもできることはあるため、優秀な外国人に選ばれる企業になるために準備していきましょう。

外国人材の採用、始めるなら今です

外国人材の採用は、制度や手続き・受け入れ環境の整備など、わからないことが多くて不安という方が多いのではないでしょうか。

マイナビグローバルは特定技能を中心に7,650人以上※の紹介実績があり、採用から在留資格申請支援、入社後のサポートまでワンストップで行っているため、初めて外国人材を採用する方も安心してお任せいただけます。

まずは資料をご覧になりたい方は、下のボタンからご連絡ください。

※2026年3月末時点

行政書士/井手清香

かずきよ行政書士事務所所長。滋賀大学経済学部ファイナンス学科卒業、大手システム会社に勤務経験のある行政書士。2014年、ライター事務所「ライティングスタジオ一清」を開設。2018年度行政書士試験合格、2019年、滋賀県大津市に「かずきよ行政書士事務所」を開業。2021年、経営コンサルティング部門を「一般社団法人かずきよ研究所」として法人化。法律関連のライター兼現役の行政書士として活躍中。楽しく、分かりやすい法律の記事をお届けするために、日々奮闘中。